到了还款日期,对方仍不还款,利息该怎么算?

更新时间:2022-09-27 11:21:33 内容来源:萧山衙前

苏某因资金周转需要,于2019年4月1日向朋友张某借款10万元,约定月息2%,按月支付利息,约定归还日期为2021年3月31日。可到了约定日期,苏某并未如期归还。张某想要起诉苏某归还本金和利息,但听说法律对利息有规定,于是到衙前镇公共法律服务站咨询律师,询问这种民间借贷的利息应该怎么计算。

律师说法

民间借贷在生活中十分常见。随着经济社会的发展以及法治观念的提升,人们逐渐认识到法律对利息有一个上限规定。但具体到利息究竟该如何计算,大家还是一头雾水。今天律师就来教你利息该怎么算。

本案中,张某如果要起诉苏某归还本金及利息,就要适用对应时间的法律和司法解释。这里需要明确两个问题,一是利息多少在合法合理范围内;二是如果借款人支付出借人款项是先抵扣利息还是先归还本金。

👉第一,利息的合理范围。

根据《中华人民共和国民法典》第六百八十条规定,“借款合同对支付利息没有约定的,视为没有利息。借款合同对支付利息约定不明确,当事人不能达成补充协议的,按照当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息;自然人之间借款的,视为没有利息。”《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十八规定,“借贷双方对逾期利率有约定的,从其约定,但是以不超过合同成立时一年期贷款市场报价利率四倍为限。”这里提到的“一年期贷款市场报价利率”(简称“LPR”)即中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。

一般来讲,对于借款时期的利息双方会做一个明确的约定,只要不超过当时LPR的4倍即可。如果对利息不作约定,那出借人也不能向借款人主张支付利息。但借款人逾期未还,对于逾期部分借款的利息出借人可以向对方要求支付。具体而言,双方既未约定借期内利率,也未约定逾期利率,出借人不能主张借款期限内的利息,但可以主张自逾期还款之日起参照当时LPR标准计算的利息;双方约定了借期内利率但是未约定逾期利率,出借人可以向借款人主张自逾期还款之日起按照借款约定的利率支付逾期利息。

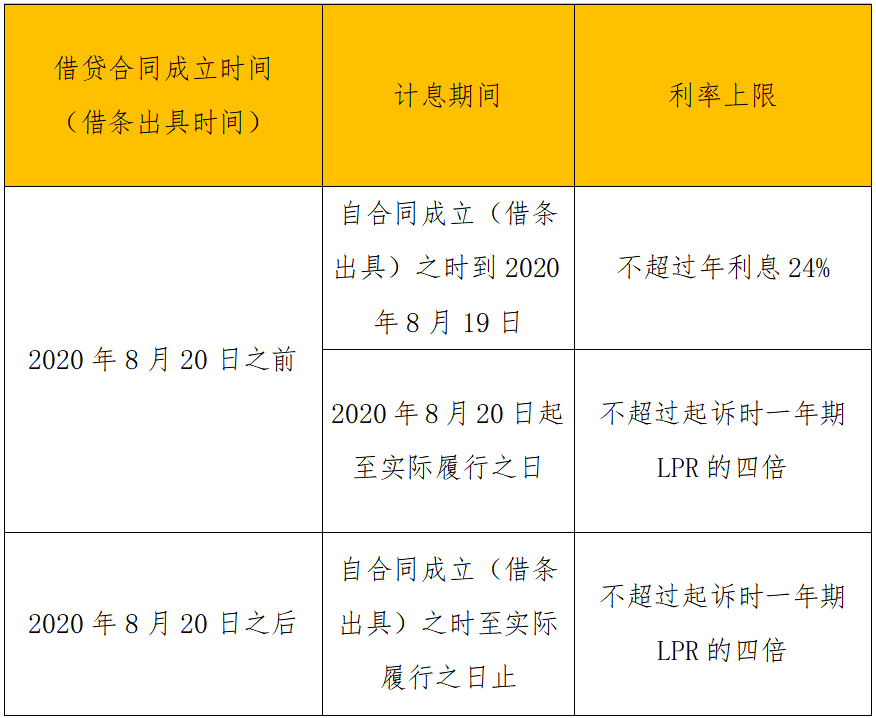

特别要注意的是一个时间点:2020年8月20日。《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第三十一条:“2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。”具体以表格说明:

因此,本案中张某与苏某的借款发生在2020年8月20日之前,所以应当支付的利息可分段为:

①2019年4月1日起至2020年8月19日的利息可以按照双方约定的月利息2%(未超过年利息24%)进行计算。

②2020年8月20日至实际履行之日止则根据LPR的四倍计算。因LPR不断更新,截至2022年9月5日根据全国银行间拆借中心授权公布贷款市场报价利率即LPR一年期为3.65%,因此若张某选择现在起诉可以按照14.6%年利息进行计算。

👉第二,出借人支付款项的抵扣顺序。

在实务中,几乎所有的借条都没有对还款是对先还本金还是利息进行约定。对还款方而言,会主张自己还的是本金;而对出借方而言,会主张还的是利息。

根据《中华人民共和国民法典》第五百六十一条规定,“债务人在履行主债务外还应当支付利息和实现债权的有关费用,其给付不足以清偿全部债务的,除当事人另有约定外,应当按照下列顺序履行:(一)实现债权的有关费用;(二)利息;(三)主债务。”

所以,当双方未约定利息的,在借期内借款人所支付的款项属于还款。但是双方约定利息的,借款人应当按照约定的利息进行支付,比如按月支付或者按年支付,若未按约支付利息的,双方也未明确认可是归还的款项为本金的,应当先抵扣利息再抵扣本金。

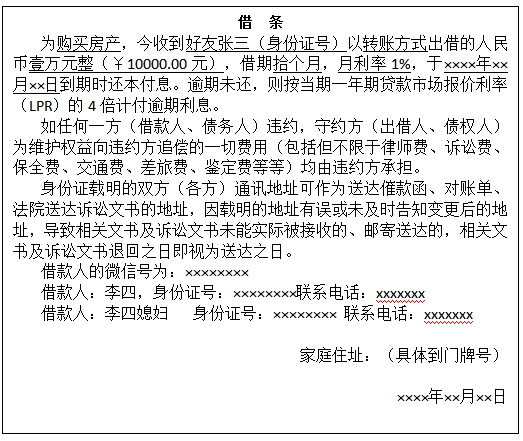

最后,律师送上规范借条模板,供大家参考。

法条链接

《中华人民共和国民法典》第五百六十一条债务人在履行主债务外还应当支付利息和实现债权的有关费用,其给付不足以清偿全部债务的,除当事人另有约定外,应当按照下列顺序履行:

(一)实现债权的有关费用;

(二)利息;

(三)主债务。

《中华人民共和国民法典》第六百八十条禁止高利放贷,借款的利率不得违反国家有关规定。

借款合同对支付利息没有约定的,视为没有利息。

借款合同对支付利息约定不明确,当事人不能达成补充协议的,按照当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息;自然人之间借款的,视为没有利息。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》

(2020年12月23日最高人民法院审判委员会第1823次会议通过)

第二十四条借贷双方没有约定利息,出借人主张支付利息的,人民法院不予支持。

自然人之间借贷对利息约定不明,出借人主张支付利息的,人民法院不予支持。除自然人之间借贷的外,借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场报价利率等因素确定利息。

第二十五条出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。

前款所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。

第二十八条借贷双方对逾期利率有约定的,从其约定,但是以不超过合同成立时一年期贷款市场报价利率四倍为限。

未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:

(一)既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任的,人民法院应予支持;

(二)约定了借期内利率但是未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内利率支付资金占用期间利息的,人民法院应予支持。

第二十九条出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

第三十一条本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。

2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。

作者: 编辑:鲁彩萍