轻信兄弟被借手网贷,高额利息谁来担责?

更新时间:2022-04-22 14:31:56 内容来源:萧山司法

2021年6月,刚研究生毕业的王某因经常在郑某经营的美发店内进行头皮养护而与其结识,在称兄道弟之后,郑某请求王某帮忙冲业绩,指示王某通过分期乐、美团借钱等网络平台贷款35000元,在郑某经营的美发店内进行充卡。

郑某信誓旦旦向王某表示:“你充的钱算我的,我给你出一个借条,每月还款时,你只要给我发个信息,我立马把还款金额打给你。”

“你帮我冲业绩,我不会亏待你,一年内你理发我全包了。”

王某心想“我不过就是帮他贷个款而已,钱他还,我还能白理发,何乐而不为呢?”于是,他爽快地答应了。

2021年6月29日,王某通过某网贷平台以28%的年化利率贷款35000元,通过手机银行充值到理发店的会员卡上。

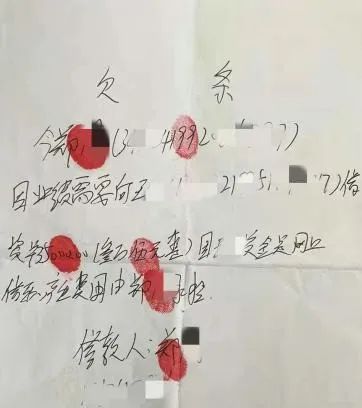

郑某则向王某出具欠条一张,载明“郑某因业绩需要向王某借资35000元,因王某资金是网上借取,产生费用由郑某承担。”借条简明,但并不扼要,“产生费用”一说概念含糊。

果不其然,2个月过去了,王某没有收到郑某的一点还款,王某多次向郑某催讨本息,郑某均未归还。

2022年2月,王某无奈之下,只能以欠条为证据将郑某诉至法院,要求郑某偿还借款本金及网上借贷产生的利息,共计40640.58元。

法院判决结果

法院在审理后认为,王某通过网络借款平台取得资金后借给郑某,双方之间的民间借贷合同应属无效,郑某因无效合同取得的款项应当返还。郑某明知王某出借的资金来源于网络贷款平台,因此双方对合同无效均有过错,对王某遭受的损失由双方各承担一半。但王某在网络贷款平台借款的利率已超过法律保护上限,应当以2021年6月20日发布的一年期贷款市场报价利率的四倍计算王某遭受的实际损失。

法律依据

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十三条规定,具有下列情形之一的,人民法院应当认定民间借贷合同无效:(一)套取金融机构贷款转贷的……

民法典第一百五十七条规定,民事法律行为无效、被撤销或者确定不发生效力后,行为人因该行为取得的财产,应当予以返还;不能返还或者没有必要返还的,应当折价补偿。有过错的一方应当赔偿对方由此所受到的损失;各方都有过错的,应当各自承担相应的责任。

民间借贷的合法利率的规定如下:

双方约定的利率不得超过合同成立时一年期贷款市场报价利率四倍。

前款所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。民法典第680条规定,禁止高利放贷,借款的利率不得违反国家有关规定。

律师提醒

出借需谨慎!别被所谓的“兄弟情义”蒙蔽双眼。

套取金融机构贷款转贷的情形虽然会被法院认定为借款合同无效,但不代表债务人就不用还钱了,因无效合同取得的借款依旧应当予以返还。行为人因合同无效产生的损失,法院会根据双方的过错程度判定各自应当承担的责任。本案特殊的一点在于本案中的“利息”便是王某在套取金融机构贷款的过程中实际产生的损失!

作者: 编辑:鲁彩萍